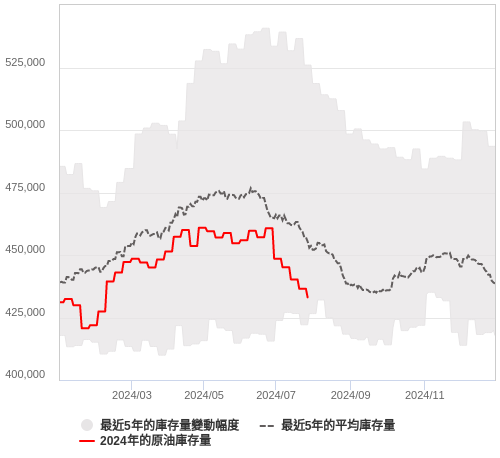

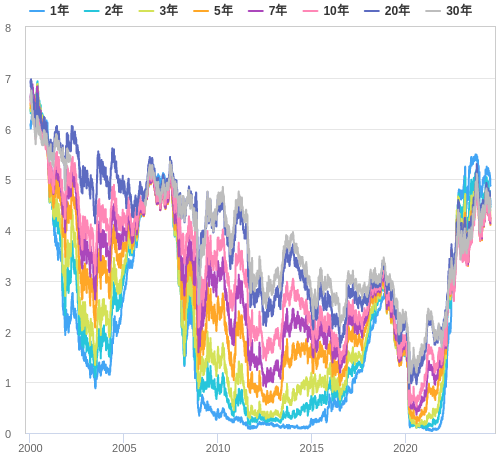

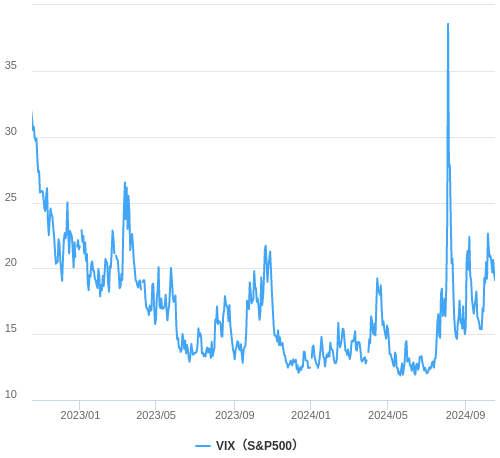

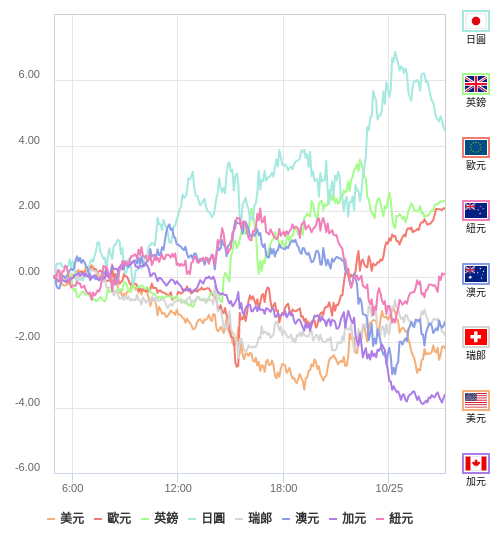

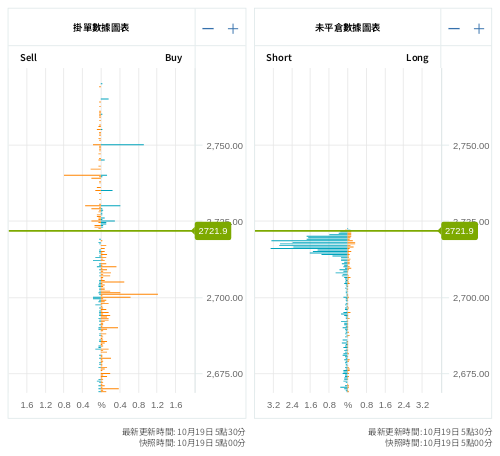

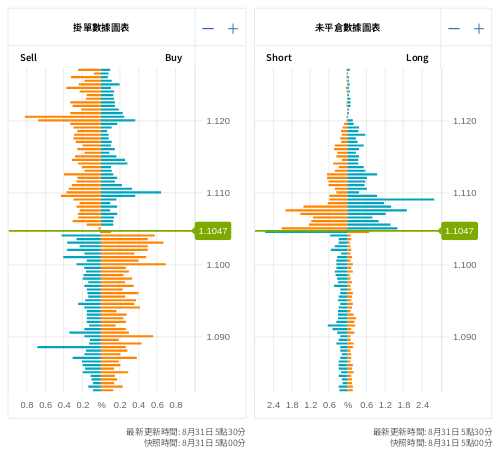

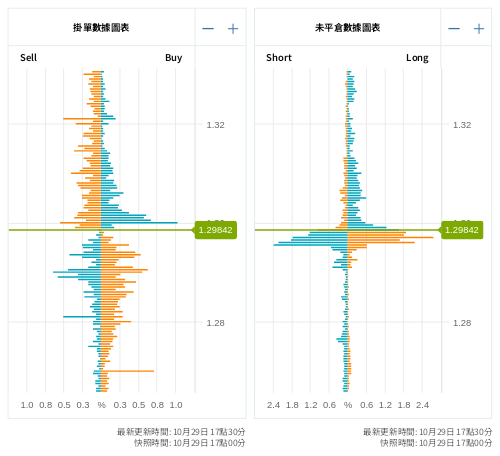

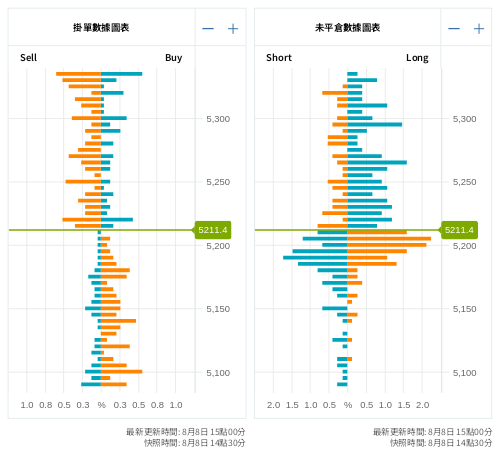

OANDA Lab 為了所有投資者的成功與成長。我們盡可能提供一切與外匯/差價合約(CFD)相關的各種數據和教育訊息。 StockQ 黃金價格 油價走勢與原油庫存圖 美國公債殖利率走勢圖 VIX指數(恐慌指數)走勢圖 美元匯率升貶幅圖 國際貨幣強弱圖表 外匯即時散戶多空比 掛單/未平倉部位數據圖表 黃金 歐元/美元 英鎊/美元 標普500 分析師專欄 2024年4月25日 日央行會議在即,USD/JPY走高 2024年4月24日 盡管德國商業信心指數回升,歐元仍下跌 2024年4月18日 美國、日本均對日元的下跌表示擔憂 2024年4月17日 紐西蘭通脹頑固,紐元反彈 2024年4月16日 英國就業數據疲軟,GBP/USD下跌 查看詳情 最新消息 2024年1月23日 OANDA Labs Trader 上線 2024年1月8日 【非農數據更新】2023年12月美國非農數據 2023年12月11日 【非農數據更新】2023年11月美國非農數據 2023年11月15日 外匯自營交易(Prop Firm)是什麼?如何選擇適合自己自營商? 2023年11月6日 【非農數據更新】2023年10月美國非農數據 查看詳情 開始交易・客戶支援 關於開戶 以圖文詳細介紹開戶的流程。註冊 OANDA帳戶簡單且快速。 查看詳情 關於入金 以圖文詳細介紹入金詳細流程。OANDA提供多種入金管道。其中包括信用卡、銀行電匯、電子錢包。 查看詳情 關於出金 以圖文詳細介紹出金詳細流程。OANDA提供信用卡、銀行電匯、Skirll、Neteller的出金管道。 查看詳情 常見問題 在此可以了解有關 OANDA帳戶申請、入金/出金、MT4等交易軟體使用方法及交易常見的問題。 查看詳情 聯絡我們 如果您有問題需要咨詢,可以透過在線文字客服或者寄送電子郵件與我們聯絡。 查看詳情 準備好了?開設帳戶僅需幾分鐘 註冊真實帳戶 登入